長女が就職するにあたって社会人としての心構え的なことを教えるときに、主に金融関係についてお話しした内容を載せています。

少しでも参考になれば幸いです。

■証券会社・投信編

投信とは「投資信託(ファンド)」のことで、集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品です。

投資信託はネット証券でつみたてましょう。銀行は手数料だけが高いクズ投信を勧めてくるので絶対に銀行で投信を買ってはいけません。

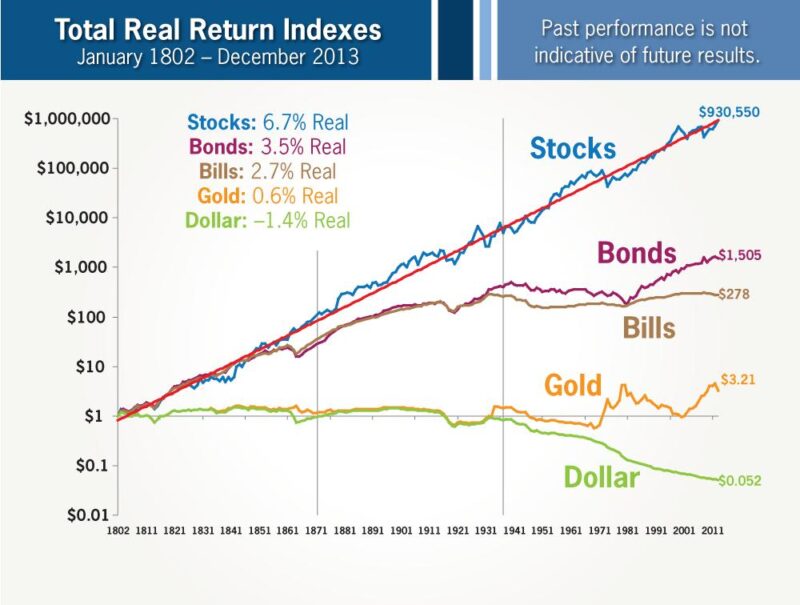

下記に西暦1802年から2019年まで218年間の1$の投資結果について、投資先別のリターン図があります。キャッシュのままだと$0.047まで目減り、金は3.64倍、債券は1,746倍、株式は160万1684倍になっています。このことから企業活動をしている企業は一般的に成長し続けることがわかり、その株を元にした投資信託の投資先としての有用性がわかるかと思います。「企業」は成長するが「GOLD」は需要による値段の増減があるだけなのでこのような結果になったのだと思います。

Real Returns Favor Holding Stocks

新NISAって何?

新NISAはつみたて枠が年間120万円(比較的安全な国指定の銘柄のみ購入できる)、成長枠が年間240万円(株などの高リスクな金融商品も対象。つみたて枠の投信も買えるので別につみたて枠のものを買っても問題ありません。イチ押しのS&P500や全米株式、オール・カントリーはつみたて投資対象なので無理に危険な投信を買わなくともよい。)の年間計360万円です。期限等はなく、合計1800万円が上限額です。

証券会社について

おすすめの投資信託はSBI証券と楽天証券(新NISA)です。両方とも日本で1、2番のメジャーな証券会社です。

投信銘柄は基本的に「三菱UFJ eMAXIS Slimシリーズ(とても信託手数料が安く、かつ純資産総額が多い。)」の米国S&P500(米国の優良会社株500社)、全米、全世界(オール・カントリー)を買っておけば今後10年くらいは大丈夫だと思っています。

楽天証券は楽天銀行と連携してマネーブリッジの設定をしておくと預金から自動引き落としができ、かつ預金金利が上乗せされますので、連携しておくとお得です。また、SBI証券は住信SBI銀行の口座を連携してハイブリッド預金設定をすると自動的に引き落としができますので、早い時点で口座連携をしておくとよいでしょう。

楽天証券は楽天カードで10万円分のつみたて、SBI証券は三井住友カードで10万円分のつみたてができますので、それぞれのカードを作ってつみたて設定をしておくと、ポイント分が儲かります。さらに取得したポイントもそのまま投信購入に使えますのでポイントを現金化することも可能です。

特にSBI証券ではつみたてに使えるポイントの種類がたくさんあるので、月ごとにポイント積み立ての設定を変更したり、積み立て対象ではないポイントはスポット購入で買ったりするといろいろなポイントの残高が現金化できて大変便利でお得です。

インデックス投信って何?

インデックス投信とは、S&P500、TOPIX(日本株)や日経225(日本株)などの指標に追随することを目指した投信になります。インデックスに対してアクティブファンド(投信)というものもありますが、これはトレーダーが個別株をそれぞれ選んで取引して利益を得るタイプになるので、手数料が高いわりにインデックスとトントンくらいの成果しか出せないので手を出さないほうが無難だと思います。なんにせよ、いろいろ買ってみて利回りを見て、自分でどの投信を買っていくのが良いか考えるとよいでしょう。利回りが芳しくなかったら売ればいいし。

別の投信もやってみたいけど

勉強して自分で考えて儲かりそうな他のインデックス投信をつみたててもいいと思います。ただ、数か月単位で利回りを確認して、見込みがなかったらすぐやめるようにしましょう。メインの積み立ては基本的にS&P500、全米、オルカン等を押さえておけば大丈夫だと思います。利回り重視ならS&P500です。

これからどうすればいいの?

基本的に投信はつみたてっぱなしでほったらかしにしておきます。本当にお金が必要になったときに必要な分だけ解約して使うとよいでしょう。3か月から6か月持つくらいの生活用のキャッシュを残してあとは投信に入れる感じで大丈夫です。一般的にはノーリスク資産(預金や定期預金)とリスク資産(株や投信)の割合を半々とし、リバランスしながら運用していくとよいとされていますが、インデックス投信は株と違って比較的リスクが小さいので、リスク資産を増やしてリターンを取りに行くというのも一つの方法です。

資産形成と突発的な金融危機に対する対処

今後の資産形成は労働で得るお金を種銭として、資産【株式・投信(ストック)】と労働【定期的に入る現金収入(キャッシュフロー)】の両輪でお金を増やしていくとよいでしょう。お金を使う場合でも、まず、投信に入れて利子を得つつ必要な分を解約して使うよう心がけるとよいでしょう。投信の引き出しは1週間弱くらいで現金化できますので、計画的にやれば銀行に預けておくのとあまり変わりません。

リーマンショックやコロナ禍などの世界的な暴落が怖い場合は、利回りが15~20%以上になったら半分解約するなどのルールを作って暴落に備えるのもありだと思います。暴落後は株も投信も値段がガクッと下がりますので、その時はスポットでガツンと買い増しをするとよいでしょう。暴落はチャンスと考えて、暴落時に安い投信を爆買いできるように投資資金用の余裕資金のキャッシュは常に考えて残しておきましょう。

資産のつみたては、複利(増えた利子にも利子が付くお金の増え方のこと)で年利5%の利回りと仮定してつみたてを続けると月額5万円のつみたてなら68歳、月額10万円のつみたてなら56歳で資産1億円以上がつみたてられます。人生の分岐点である結婚や出産、子育てなどでお金は出ていくと思いますが、本当に必要な分だけを少しずつ解約するようにするとよいでしょう。できれば投資分を別にして給料だけで生活費がまかなえると理想的です。

■生命保険編

生命保険や年金などでは、民間の生命保険会社に高額なお金を長期にわたって収めるような保険・年金には絶対に入ってはいけません。民間生命保険会社に収めるお金は、東京にある保険会社の立派な自社ビルディングや高額なCM、大量にいる生保レディの人件費の支払いに消えてしまいます。ちまたでは「生命保険で資産運用!」などと喧伝されていますが、資産が増えるのは運用する生命保険会社の話であって、保険契約者は生命保険会社の都合のいい養分ですので、その辺を忘れないようにしておくとよいでしょう。

保険は必要な分を掛け捨てでかけるとよい

上記を踏まえて、保険は掛け捨ての必要額のもののみにしましょう。収入が400万円なら、その収入分をベースに必要金額が補填できる補償額があれば十分です。家庭を持ったらまたその都度必要額を考えて見直しましょう。ただし、日額5000~1万円程度の入院保険は必ず入っておくようにしましょう。

保険は民間会社であれば会社の運営している保険か県民共済などの公共性の高い保険が安全だと思います。また、公務員や団体職員であれば職場の共済や団体保険に入るのが一番良い選択でしょう。

■年金(IDECO)とか編

不景気になれば生命保険会社も潰れますので、民間会社の年金などには加入せず、公的年金をしっかりとかけ、投資信託で個人資産を増やしていけば年金については大丈夫です。お金は他人に任せるのではなく自分で管理して増やしましょう。

年金は公的年金をフルで納めておくことが大前提ですが、余裕があって自分でかける場合はIDECOを活用してください。IDECOは掛け金をかけるときも、年金をもらうときもダブルで税の控除ができるため、掛けるだけで10%以上の利回りを見込めます。ただ、60歳になるまで引き出せないので、人生の大きな節目でお金がいるときに足りなくならないように配慮が必要です。まあ、月々数万円のことなのでかけておくと老後が安心だと思います。

ちなみに父は何かと出費が多かったため、長女の大学卒業時から掛け金をかけています。かなりかけるのが遅かったけど、遅ればせながら今から税控除の恩恵を受けていきたいと思います。

また、国民健康保険に加入するようなら、できれば国民年金基金にも加入して掛け金を収めておきましょう。国民年金基金は国民年金だけでは賄えない部分を追加の掛け金を収めることで将来の年金額を増やせるという制度です。民間会社の年金と違い公的年金で安全ですので、できる限り納めておきましょう。でも、無理はしない。生活費がなくなるのはNG。

また、自営業をやるのであれば小規模企業共済に加入して掛け金をかけておくと会社員ではない自営業者でも退職金がもらえます。

年金の繰り上げ請求について

年金は今のところ65歳でもらうのが基本ですが、自身の申請で早くもらったり、遅くもらったりすることができます。早くもらうと支給額が月割りで減り、遅くもらうと増えます。試算したところ、全く運用しないと80歳の時点で受取総額が逆転して65歳支給有利になります。

また、繰り上げ請求をして5年フルで早くもらった年金を年利5%の複利で増やすと、女性の平均寿命の88歳の時点で、65歳からもらった場合と比較して約227万円のプラスとなります。ちなみに年利6%では約410万円で、その後、65歳支給の年金受取総額に逆転されることはありません。

以上を踏まえて、年金支給年齢が近づいたらその時点での法律と将来的なことを考えて、受け取り年齢を考えるとよいでしょう。父の場合は、今後、年金支給のゴールが後ろにずらされ、支給開始年齢が70歳以上に改悪されそうな雰囲気があるので、60歳で繰り上げ支給ができるならそうしようと思っています。

コメント